最近、住宅ローンの金利が上がったというニュースを目にする機会が増えました。

実際に「金利が上がる」という通知を受け取って、老後資金に不安を感じている方も多いのではないでしょうか。一方で、「金利が上がったはずなのに、返済額は変わっていない」と感じている方も少なくありません。

住宅ローンの金利上昇は、毎月の返済だけでなく、老後資金や将来の暮らし方にも少しずつ影響を与えていきます。特に変動金利で借りている場合、その仕組みを知らないままにしておくと、気づかないうちに負担が先送りされていることもあります。

この記事では、住宅ローン金利が上がると何が起きるのか、返済額がすぐに変わらない理由、そして老後資金との関係について整理します。

あわせて、住宅ローン・住まいや供養のことも含め、老後資金をどう考えていけばよいのか解説します。

金利が上がる時代、老後資金に影響はある?

金利上昇という言葉を聞くと、まず思い浮かぶのは住宅ローンの返済額かもしれません。

毎月の支払いが増えるのか、家計にどれくらい影響が出るのかといった点に意識が向きがちです。

しかし、金利が上がる時代に考えるべきなのは、目先の返済だけではありません。

住宅ローンは長期間にわたって続く支出であり、老後資金の準備や定年後の生活設計とも密接につながっています。

住宅ローンの金利変動は、老後資金全体の考え方にも、少しずつ影響を与えていきます。

今は無理なく返済できていても、その前提が将来も続くとは限らない点に、少し立ち止まって目を向ける必要があります。

「金利がある世界」に戻ったと言われる背景

ここ数十年、日本では低金利の時代が続き、「金利がほとんど上がらない状態」が当たり前になっていました。

長く続いた低金利の環境では、住宅ローンの金利が大きく動くことはほとんどなく、住宅ローンを借りたあとも金利が変わらず、返済額を意識せずに済んでいた方も多かったはずです。

しかし現在は、物価や経済環境の変化を背景に、金利が動く局面へと移行しています。

預金金利が上がる一方で、借り入れにかかる金利も上がるという、本来あるべき金利の働きが戻りつつある状況です。

この変化は一時的なものではなく、今後の暮らしやお金の考え方に影響を及ぼす前提として捉えておく必要があります。

住宅ローンを抱えたまま老後を迎える人が増えている理由

住宅価格の上昇や借入期間の長期化により、住宅ローンの完済年齢が後ろ倒しになるケースは珍しくなくなりました。

50代・60代になっても住宅ローンが残り、完済年齢が想定より後になる人も増えています。

定年後も返済が続くことを前提に住宅を購入している人も少なくありません。

現役時代は問題なく支払えていても、収入が減る老後に同じ負担を維持できるとは限りません。

さらに、老後には医療費や生活費など、これまでとは異なる支出も重なってきます。

住宅ローンを抱えたまま老後を迎えること自体が問題なのではなく、老後資金も含めて、その状態を想定した備えができているかどうかが重要なポイントになります。

住宅ローン金利はどう決まり、なぜ上がっているのか

住宅ローン金利のニュースに触れると、「これからどうなるのだろう」と不安を感じる方も多いかもしれません。

ただ、住宅ローン金利の仕組みをある程度理解しておくことで、必要以上に振り回されずに状況を受け止めることができます。

ここでは、住宅ローン金利がどのような仕組みで決まり、なぜ現在、金利が上がる局面に入っているのかを、できるだけシンプルに整理していきます。

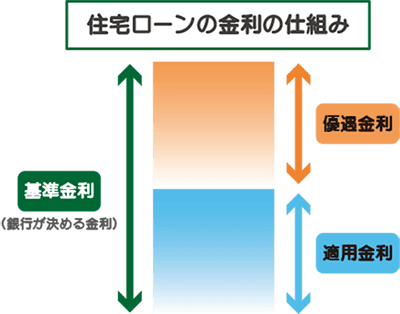

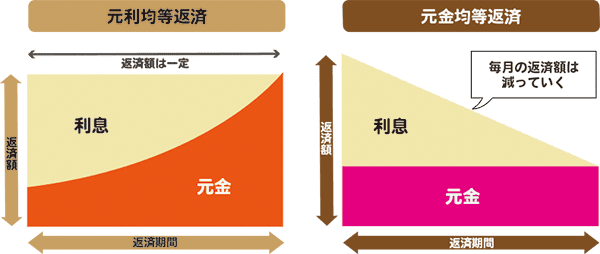

住宅ローン金利の基本的な仕組み

住宅ローンの金利は、金融機関が独自に決めているように見えて、実際にはいくつかの要素をもとに構成されています。

基本となるのが、世の中の金利動向を反映した基準金利です。

そこから、借りる人の条件や金融機関ごとの判断によって優遇金利が加えられ、最終的に適用される住宅ローン金利が決まります。

この優遇幅は契約時に決まるケースが多く、変動金利・固定金利いずれの場合でも、借りたあとに変わることはあまりありません。

一方で、基準となる金利は、物価や経済環境の変化に応じて見直されます。

近年はこの基準金利が上昇傾向にあるため、結果として住宅ローン金利も上がり始めている、という流れになります。

変動金利が選ばれてきた理由

これまで長い間、住宅ローンでは変動金利を選ぶ人が多数派でした。

その背景には、低金利が続き、固定金利よりも変動金利のほうが返済額を抑えやすかったという事情があります。

金利がほとんど動かない時代には、変動金利のリスクが表に出にくく、「このまま大きく変わらないだろう」と考える人も少なくありませんでした。

その結果、家計への負担を軽くする目的で、変動金利を選択する流れが定着していったといえます。

ただ、現在のように金利が動く局面に入ると、変動金利の特徴が改めて意識されるようになります。

金利が上がる可能性を前提に、住宅ローンを老後資金や将来の生活設計とどう結びつけて考えるかが、これからはより重要になっていきます。

住宅ローン金利が上がっても、返済額がすぐ変わらない理由

住宅ローンの金利が上がったという知らせを受けたものの、「実際の返済額は変わっていない」と感じている方は少なくありません。

この状況は珍しいことではなく、特に変動金利で借りている場合には、よく見られる仕組みです。

ただし、返済額が変わらないからといって、影響が何も起きていないわけではない点には注意が必要です。

ここでは、金利と返済額の関係を整理しながら、その仕組みと見落としやすいポイントを確認していきます。

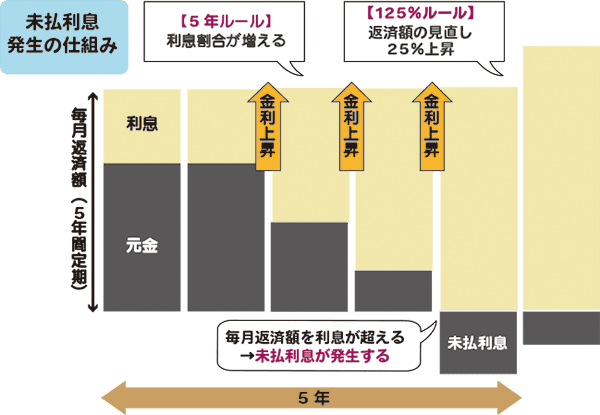

変動金利の見直しタイミングとは

変動金利の住宅ローンでは、金利そのものは定期的に見直されます。

一般的には、半年ごとに金利の見直しが行われ、市場の金利動向を反映する仕組みになっています。

一方で、金利が見直されたからといって、すぐに毎月の返済額が変わるとは限りません。

多くの住宅ローンでは、返済額の見直しは一定期間ごとに行われるため、金利の変動と返済額の変動には時間差が生じます。

そのため、金利上昇の通知を受け取っても、しばらくの間は返済額が据え置かれたままになるケースが多いのです。

住宅ローンの返済額が据え置かれる仕組みと注意点

返済額が変わらない仕組みは、急激な負担増を防ぐための配慮ともいえます。

金利が上がった直後から返済額が大きく増えてしまうと、家計への影響が大きくなってしまうからです。

ただし、この仕組みには注意すべき点もあります。

返済額が据え置かれている間も、金利の上昇分は確実に反映されているため、返済の内訳が変化している可能性があります。

つまり、毎月の支払額は同じでも、利息の割合が増え、その分、元本の減り方が緩やかになることがあります。

この状態が続くと、将来的に返済額が見直されるタイミングで、負担が表面化することもあります。

返済額が変わらない今の時期こそ、

「この先、どの程度の影響が出る可能性があるのか」

「老後資金や将来の生活設計に無理はないか」

を落ち着いて見直すための時間と捉えることが大切です。

老後に残る住宅ローンが家計に与える影響を解説

現役時代と老後では、家計の構造そのものが大きく変わります。

収入の得方や支出の優先順位が変わる中で、住宅ローンが残っているかどうかは、老後の生活に少なからず影響を与えます。

現役のうちは問題なく返済できていた住宅ローンも、老後に入ると「固定費」としての重みが変わってきます。

ここでは、老後に住宅ローンが残ることで家計にどのような影響が出やすいのかを整理します。

60歳前後、定年後の収入減少と住宅ローンの関係

◇多くの人が60歳前後で定年を迎え、収入の柱が変わります。

再雇用や年金などで一定の収入が続く場合もありますが、現役時代と同じ水準を維持できるケースは多くありません。

その一方で、住宅ローンの返済額は、基本的に定年を迎えても自動的に減るわけではありません。

収入が減った後も同じ返済が続くことで、生活費や老後資金に回せる余力が圧迫される可能性があります。

住宅ローンが老後まで残ること自体が問題なのではなく、定年後の収入を前提に、無理のない返済と生活が成り立つかを想定できているかどうかが重要なポイントになります。

退職後の住宅ローンと医療費・介護費とのバランス

◇老後の家計を考えるうえで、住宅ローンと並んで意識しておきたいのが、医療費や介護費です。

年齢を重ねるにつれて、これらの支出はどうしても増えやすくなります。

住宅ローンの返済が続いている状態では、医療費や介護費といった予測しにくい支出に対応する余裕が小さくなることがあります。

その結果、貯蓄を取り崩すペースが想定より早まるケースも少なくありません。

老後の家計では、住宅ローン、生活費、医療費・介護費を切り離さずにバランスで考える視点が欠かせません。

早い段階で全体像を把握しておくことで、将来の不安を必要以上に膨らませずに済みます。

金利上昇に備えて今できる家計や老後資金の整理

金利がこれからどこまで上がるのかを、正確に予測することは誰にもできません。

ただし、「上がるかどうか分からない」から何もしないのではなく、上がった場合にどうなるかを想定しておくことはできます。

金利上昇に備えた家計の整理とは、極端な節約や急な決断を迫るものではありません。

今の暮らしと将来の生活をつなげて考え、無理のない範囲で準備をしておくことが大切です。

住宅ローンの金利が上がった家計をシミュレーション方法

まず取り組みたいのが、金利が上がった場合の家計を一度シミュレーションしてみることです。

実際にどの程度返済額が増える可能性があるのかを把握しておくことで、漠然とした不安を具体的な数字に置き換えることができます。

その際は、

・現在の住宅ローン返済額

・定年後を含めた収入の見込み

・毎月の生活費

といった基本的な項目を整理してみるだけでも十分です。

「もし返済額が少し増えたら、家計は回るのか」

「老後資金として積み立てているお金に影響は出ないか」

こうした視点を持つことで、慌てずに対応できる土台が整います。

老後資金づくりを後回しにしない考え方

住宅ローンの不安が強くなると、老後資金づくりを後回しにしてしまうケースも見られます。

しかし、住宅ローンだけに意識が偏ってしまうと、将来の選択肢がかえって狭くなることがあります。

老後の家計では、住宅ローン、生活費、医療費・介護費、そして老後資金が、同時に関係してきます。

どれか一つだけを優先するのではなく、全体のバランスを見ながら考える視点が欠かせません。

今の段階で老後資金づくりを完全に止める必要はありません。

金額やペースを見直しながらでも、将来に向けた準備を続けていくことが、結果的に安心につながります。

老後資金と住まい・供養を一体で考えるという視点

老後のお金に対する不安は、住宅ローンや生活費だけでなく、住まいをどうするか、供養をどう考えるかといった問題と重なって現れることが少なくありません。

これらを別々の問題として考えていると、「その時になってから考えればいい」と後回しになりやすく、結果的に選択肢が限られてしまうこともあります。

老後資金、住まい、供養は、人生の後半に同時に関わってくるテーマとして、全体で整理する視点が大切です。

老後資金にまつわる、住まいの選択と将来の負担

老後の住まいについては、今の家に住み続けるのか、住み替えや整理を考えるのか、判断に迷う方も多いでしょう。

●住み続ける場合でも、住宅ローンの返済や維持費、固定資産税といった負担は続きます。

…一方で、住まいを整理する選択をする場合には、引っ越し費用や新たな住居費用が発生することもあります。

どちらが正解というわけではなく、老後資金の状況や今後の収入、生活の希望に合っているかを基準に考えることが重要です。

住まいの選択は、老後の家計全体に影響するため、早めに選択肢を把握しておくことで、無理のない判断がしやすくなります。

墓じまいや供養にかかる費用も視野に入れる

老後のお金を考える際、つい後回しになりやすいのが、供養やお墓に関する費用です。

しかし、墓じまいや永代供養などを検討する場合、一定の費用が必要になるケースもあります。

これらの費用は、突然発生するものではなく、あらかじめ情報を知っておくことで、老後資金の計画に組み込むことができます。

「その時になってから困らない」ためにも、住まいや家族の状況と合わせて考えておくことが安心につながります。

老後資金、住まい、供養は切り離せない関係にあります。

全体を一度に整理することで、将来に向けた選択肢を広げることができます。

担保やリースバック型サービスを利用する際の注意点

老後の資金や住まいに不安を感じたとき、自宅を担保にしたサービスや、住まいを手放して利用するリースバック型の仕組みを検討する人もいます。

こうした担保やリース型の仕組みは、状況によっては選択肢の一つになり得ますが、契約内容によっては、老後の生活や家族への影響が大きくなる可能性もあります。

特に、

・住み続けられる期間

・費用や条件の変化

・家をどのように残すことになるのか

といった点は、事前に十分確認しておく必要があります。

老後の住まいや資金に関わる選択ほど、「今の不安」だけで決めず、将来まで見据えて慎重に考えることが大切です。

老後資金はいくらあれば安心なのかを考える

老後資金については、「いくらあれば足りるのか」「平均的な目安はあるのか」といった疑問を持つ方も多いでしょう。

ただし、必要な金額は家族構成や住まい、住宅ローンの状況によって大きく異なります。

ここでは、数字に振り回されすぎず、老後資金をどう考えればよいのかを整理します。

老後資金の平均や「2000万」という数字との向き合い方

老後資金について調べると、平均2000万円といった数字を目にすることがあります。

これらはあくまで一つの目安であり、すべての人に当てはまるものではありません。

住宅ローンが残っているかどうか、60歳以降の収入や生活費がどうなるかによって、必要な老後資金の考え方は変わります。

大切なのは、数字そのものよりも、自分の家計や生活に合った前提で考えることです。

老後資金を考えるうえで大切な視点

老後資金を考える際には、

・住宅ローンの返済状況

・定年後の収入

・今後の生活費

といった要素をまとめて整理することが欠かせません。

「平均」に合わせようとするのではなく、自分の暮らしにとって無理のない形を探ることが、安心につながります。

まとめ|老後資金の不安を相談できる窓口を知っておく

住宅ローンの金利上昇は、返済額だけでなく、老後資金や将来の生活設計にも少しずつ影響を与えます。

金利が上がってもすぐに返済額が変わらない場合がある一方で、その負担が後から表面化する可能性もあります。

また、老後には収入の変化だけでなく、住まいや医療費、介護費、供養といった、複数のテーマが同時に関わってきます。

これらを一つずつ切り離して考えるのではなく、老後資金・住まい・供養を含めて全体で整理する視点を持つことが、将来の安心につながります。

すべてを今すぐ決める必要はありません。

ただ、「不安を感じたときに相談できる窓口がある」ことを知っておくだけでも、気持ちは大きく変わります。

早めに情報を集め、必要に応じて専門の相談先を頼ることで、無理のない選択肢を見つけやすくなります。

老後のお金や住まい、供養について悩んだときは、ひとりで抱え込まず、相談できる場所があることを思い出してください。

それが、これからの暮らしを落ち着いて考えるための、最初の一歩になります。