老後資金を作るために、沖縄で定番になりつつある方法が、NISA(ニーサ)・iDeCo(イデコ)ですが、「どっちが良いの?」との相談も多いですよね。

ただNISA(ニーサ)・iDeCo(イデコ)のどっちが良いかと言えば、それぞれの家庭や目的、収入状況によって違うでしょう。

自分達の目的や暮らしにあった方法を選ぶためには、NISA(ニーサ)・iDeCo(イデコ)それぞれの適切な知識が必要です。

今回は、沖縄で老後資金を作るNISA(ニーサ)・iDeCo(イデコ)、それぞれの特徴と、メリット・デメリットをお伝えします。

NISA(ニーサ)とは?

●「NISA(ニーサ)」は、年間の投資額が一定より下回る場合に、それにかかる配当金や売却益が非課税になる制度で、主に3種類に分類されます。

(1)一般NISA

(2)積み立てNISA

(3)ジュニアNISA

NISA(ニーサ)は少額投資ですので、貯蓄を基本とする日本人には馴染みが少ない老後資金作りの方法でしょう。

ただ国が老後資金作りの方法として推奨するNISA(ニーサ)の場合、リスクの少ない投資先を集め、専門家がリスクの少ない投資先を選ぶシステムもあるので、初心者でも心強いです。

…それでは、下記よりそれぞれの種類の概要を解説します。

(1)一般NISA

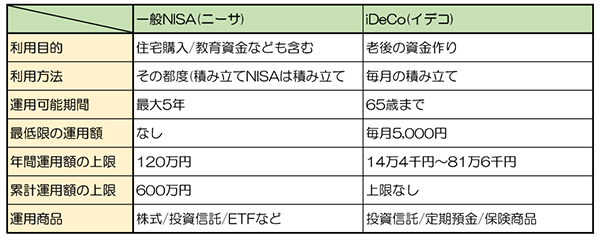

●「一般NISA」とは、年間120万円までの投資にかかる配当金や、売却益が非課税となる制度です。

20歳以上から加入することができ、非課税期間は5年間です。

・非課税金額枠…年間120万円まで

・加入年齢…20歳以上から

・非課税期間…非課税期間5年間まで

・投資先(非課税対象)…株式投資信託等

・口座開設期間…2023年まで

(2024年からは「新NISA」へ移行)

積み立てNISAと比較して、一般NISAは非課税対象が広いです。

積み立てNISAの投資先が指定されているのに対して一般NISAでは、

・信託上場株式

・株式投資信託

・ETF

・J-REIT

などがあります。

(2)積み立てNISA

●「積み立てNISA」とは、一般NISAよりも長期的に積立投資ができる制度です。

年間40万円までの投資にかかる、配当金や売却益が最長で20年間非課税になります。

・非課税金額枠…年間40万円まで

・加入年齢…20歳以上から

・非課税期間…最長20年間まで

・投資先(非課税対象)…指定の投資信託

・口座開設期間…2037年まで

(2024年の改正以降は、2042年まで)

毎月積み立てて投資をするスタイルなので、年間で非課税になる金額は一般NISAと比べて少ないです。

ただ非課税期間が最長20年間なので、長い目で見るとよりリスクが少なく、長く続けることができるでしょう。

(3)ジュニアNISA

●沖縄の老後資金作りにNISAは注目されていますが、ジュニアNISAは子どもの教育資金を作るために始める人が多く、少し性質が異なります。

・非課税金額枠…年間80万円

・加入年齢…19歳までの人が加入

・投資先(非課税対象)…株式投資信託

・非課税期間…5年間(2023年で終了)

※2024年以降は払い出し制限がなくなる

ジュニアNISAは0歳の赤ちゃんから加入できるため、基本的に親が口座を開設し運用することになるでしょう。

非課税期間が終了しても、ロールオーバー専用の非課税投資枠である「継続管理勘定」を利用することで、非課税期間終了後も非課税のまま運用できます。

ただ、基本的に子どもの教育資金を目的としたNISAの種類となり、老後資金作りのために利用するのであれば、一般NISAか積み立てNISAのどちらかを選択するような形です。

iDeCo(イデコ)とは?

●「iDeCo(イデコ)」とは、公的年金(老後基礎年金)にプラスαして給付を受け取ることができる私立的年金の一種です。

公的年金は、毎月支払うものですが、iDeCoの場合は加入条件は任意となります。

●投資信託もできますが、定期預金や保険商品としての運用が多いでしょう。

基本が投資信託であるNISA(ニーサ)と違い、iDeco(イデコ)は毎月掛け金を支払い老後資金を作ることが目的です。

NISA(ニーサ)・iDeCo(イデコ)の比較

またiDeCo(イデコ)は年間の運用資金に上限はありますが、累計での上限がありません。

年数による制限も、NISA(ニーサ)が5年間であるのに対して65歳までと年齢での括りです。

それぞれ、以上の違いがあります。

●なによりもiDeCo(イデコ)は、原則60歳まで資金を引き出すことができません

中途解約ができないことはないのですが、その要件や手続きは複雑になるので、定年前に資金を引き出す予定がある、不安が残る場合は、NISA(ニーサ)が便利です。

目的別に決めるNISA(ニーサ)・iDeCo(イデコ)

ここまでNISA(ニーサ)・iDeCo(イデコ)の仕組みや、それぞれの違いを解説してきましたが、

結局NISA(ニーサ)・iDeCo(イデコ)のどっちが良いのでしょうか?

大まかに分けるならば、老後資金(生活費)かそれ以外か、と言うことです。(1)老後資金=iDeCo(イデコ)

(2)趣味や旅行に活用する=NISA(ニーサ)

投資する内容を目的別に決めておくことで、何のために投資をしているのかが明確になり、モチベーションもアップします!

(1)老後資金=iDeCo(イデコ)

●老後資金の資金作りにはiDeCo(イデコ)がおススメです。

iDeCo(イデコ)加入は20歳以上から、60歳まで運用資産が引き出せない点が、NISA(ニーサ)との大きな違いであり、デメリットでもありました。

ただ反対に言えば、iDeCo(イデコ)に加入する年齢に応じて、将来的にもらえるお金が増えるということです。

仮に20歳から65歳まで投資をした場合と、40歳から65歳まで投資をするのでは、金額に差ができますよね。

●簡単に資産運用したお金が取り出せないのは、複利運用しながら、資産を利息付きで増やしていくためです。

(長期運用すれば雪だるま式に資金も増えていきます。)

「老後のために、資金を少しでも貯めておきたい!」などの悩みを抱えてる人には、うってつけの制度です。

(2)趣味や旅行に活用する=NISA(ニーサ)

iDeCo(イデコ)と比較すると、NISA(ニーサ)は積立をしていても自由にいつでも引き出すことが可能です。

また、ちょっとした出費にも対応できるので、現状の生活費に不安がある家庭にも良いでしょう。

NISA(ニーサ)のメリット

NISA(ニーサ)は一般NISAと積み立てNISAから選ぶことができるため、それぞれの希望や目的に合わせた選択も可能です。

・投資信託からの配当金、売却益が非課税

・非課税対象は20年間

一般NISAはもともと投資を知る人に向いていて、投資先やタイミングまで決めたい、投資の利益を享受したい人々にも向いています。

一方で積み立てNISAは自動積立機能を利用して、長期コツコツと積み立て投資ができ、国が認めた投資先に限られているため、よりリスクが少ないです。

NISA(ニーサ)のデメリット

ただし、NISA(ニーサ)制度は運用する商品に元金保証がないので、積み立てた費用よりも下回ることがあるので注意が必要です。

・積み立てNISAは運用できる投資信託に限りがある

・売却するタイミングを図るのが難しい

(非課税期間が長い)

一般NISAより積み立てNISAの方が限りがあるなど、選ぶNISA(ニーサ)の種類によって、運用できる投資信託が違うため、基礎知識は必要になるでしょう。

iDeCo(イデコ)のメリット

iDeCo(イデコ)は個人型確定拠出年金として、積み立てた金額が所得控除の対象になります。

年末調整や確定申告でiDeCo(イデコ)への積み立て金額を申請する必要はありますが、この手続きにより所得税や住民税が軽減される点は大きなメリットでしょう。

・出金時、掛け金が全額所得控除対象になる

・運用益が非課税

・年金で受け取る場合は、公的年金から控除対象

また運用期間の利益である運用益が課税対象にならない他、60歳以上でiDeCo(イデコ)で貯めた積立金を受け取る時にも、退職所得金控除(一括受け取り)や公的年金等控除(分割受け取り)として、控除枠になります。

iDeCo(イデコ)のデメリット

ただ世間では「iDeCo(イデコ)にはデメリットしかない」と言う声もありますよね。

これは一重に、60歳まで引き出すことができない点にあるでしょう。

・60歳まで引き出すことができない

・半継続的に積立をしなければならない

・初期費用の口座管理手数料や運用管理費用が発生する

NISA(ニーサ)のように引き出し自由ではなく、中途解約はできるものの厳しい要件があるために、老後資金を目的とした長期的な運用には向いているものの、老後資金以外の目的には向いていないためです。

また、加入時に手数料が掛かる点を気に掛ける人もいます。

最後に

今回は「NISA(ニーサ)・iDeCo(イデコ)どちらがいいのか」それぞれの特徴や、メリットデメリットを解説しました。

今、沖縄ではNISA(ニーサ)・iDeCo(イデコ)による老後資金作りが注目されていますが、もちろん貯蓄による着実な資金形成も良いでしょう。

・財形貯蓄制度の利用

・積み立て貯金口座に貯める

・定年後も働いて繰り下げ年金をもらう

NISA(ニーサ)・iDeCo(イデコ)の他にも、上記のような老後資金(生活費)の作り方があります。

さまざまな要素から、自分に合ったプランを選ぶことも重要になってくるので運用していくにあたり、家計に亀裂を入れない程度に投資も視野に入れると可能性も広がります。

・【定年後の沖縄暮らし】WPPとは?老後の生活費の不安に備える方法とは

まとめ

NISA・iDeCoは目的や希望で選ぶ

(1)NISA(ニーサ)

●メリット

・投資信託からの配当金、売却益が非課税

・非課税対象は20年間

●デメリット

・積み立てNISAは運用できる投資信託に限りがある

・売却するタイミングを図るのが難しい

(非課税期間が長い)(2)iDeCo(イデコ)

●メリット

・出金時、掛け金が全額所得控除対象になる

・運用益が非課税

・年金で受け取る場合は、公的年金から控除対象

●デメリット

・60歳まで引き出すことができない

・半継続的に積立をしなければならない

・初期費用の口座管理手数料や運用管理費用が発生する(3)その他の方法

・財形貯蓄制度の利用

・積み立て貯金口座に貯める

・定年後も働いて繰り下げ年金をもらう