現代の40代50代が進める沖縄での老後の生活費対策では「WPP」と呼ばれる新しい老後資金計画がメインになっていますよね。

人生100年時代で終わりの見えない沖縄での老後の生活費対策では、長生きリスクをいかにカバーするか、が重要事項です。

またひと昔前の日本とは違い、退職金も不安定で年金だけでは老後の生活費が不十分と言われる今、どこまで自助努力を進めて公的年金に切り替えるのかまで、考慮しなければなりません。

今回は、現代の沖縄で主流となっている老後の生活費対策、「WPP」についてお伝えします。

「WPP」とは

冒頭でお伝えしたように人生100年時代、沖縄で定年退職後の老後の生活費対策は、30年・40年のスパンで資金計画を立てる人も増えました。

そんななか、年金+退職金や現役時代に溜めた私的資金と言う、消化試合でシニアライフに突入する老後資金計画を不安視する声は少なくありません。

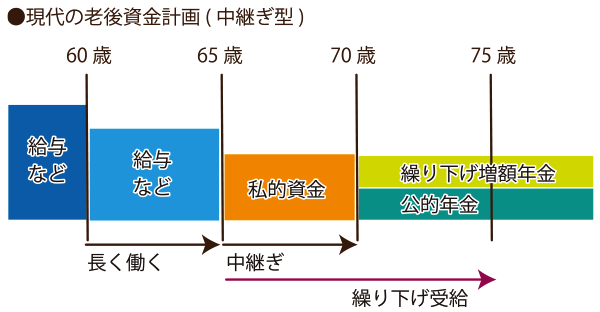

そこで沖縄で注目される老後の生活費対策が、定年退職後も働き続けることを前提とした「WPP」の老後資金計画です。

<沖縄で老後の生活費対策☆WPP>

・W(Work longer)…定年退職後も長く働くことを差します。

・P(Private pension)…私的資金(退職金や預貯金など)です。

・P(Public pension)…公的年金を差します。

頭文字の順番のまま、定年退職後の初期は出来るだけ長く働き、中期に残しておいた退職金や預貯金などの私的資金で中継ぎを行い、最終期に公的年金を受給して30年とも40年とも言われる老後を乗り切る考え方です。

このWPPの考え方は、日本年金学会幹事である谷内陽一氏が提唱しました。

働き続けたとしても収入は下がる

沖縄で老後の生活費対策を進めるに当たり、当たり前ですが寿命が分からない限り、正解は誰にも分かりません。

けれども沖縄でより堅実な老後の生活費対策を検討するのであれば、元気なうちは定年退職後も働き続けて自助努力により、年金受給年齢をできるだけ引き延ばす「年金の繰り下げ」を選ぶと安心感は高いでしょう。

<沖縄で老後の生活費対策☆定年退職後の収入>

●定年到達時と再雇用時の収入の変化

・増えた…0.1%

・同等…21.7%

・現役時代の約8割~9割…23.6%

・現役時代の約6割~7割…34.8%

・現役時代の約4割~5割…16.1%

・現役時代の約3割以下…2.5%

・不明…1.0%

[出典]厚生労働省「高齢者雇用実態調査結果」2008年(平成20年)度より

出典データが2008年(平成20年)と、少し古いデータになりますが、厚生労働省が不定期に調査しているデータになるため、この年度が最新の数字になりますが、いずれにしても現役時代よりも年収は下がることは考慮すべきです。

年金の繰り下げ受給

このように定年退職後も働き続け、自助努力により年金受給年齢を引き延ばす、「繰り下げ」を行うと、延ばした月数だけ月々の年金受給額は上がります。

詳しくは別記事(下記参照)でお伝えしますが、基本的な年金受給開始年齢65歳で15万円/月の年金額だった場合の、繰り上げ/繰り下げ事例を見てみましょう。

<沖縄で老後の生活費対策☆年金の繰り下げ受給>

●65歳で年金受給額15万円/月だった人が、繰り上げ/繰り下げ受給をした場合の違いは下記です。

・60歳で繰り上げ受給…10万5千円/月(基本受給額×70%)

・65歳で受給…15万円/月(基本受給額×100%)

・75歳で繰り下げ受給…21万3千円/月(基本受給額×142%)

年金の繰り上げ/繰り下げ受給は一カ月ごとに変化しますが、繰り下げ受給をした場合年間8.4%ずつの増額が期待できます。

(ちなみに繰り上げ受給をした場合、1年ごとに6%ずつ減額です。)

この繰り下げ期間を就労や私的資金で「中継ぎ」する発想が「WPP」です。

ただし人の寿命は誰も分かりませんので、年金受給額が人生において「損か得か」と考えると、また違う考え方になるでしょう。

※繰り上げ/繰り下げ受給については、下記でも説明しています。

・【沖縄で老後資金計画】年金受給年齢を決める、繰り上げ・繰り下げ受給とは?

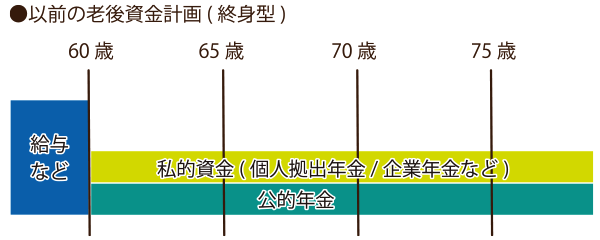

終身型の危険性

一方、昭和時代からの定番だった老後資金計画となる終身型では、定年退職時までに老後資金を準備して、老後資金と公的年金の組み合わせで毎月の生活費を賄います。

<沖縄で老後の生活費対策☆終身型>

・P(Private pension=私的資金)+P(Public pension=公的年金)

65歳(以前は60歳)で定年退職を迎えたら、私的資金と公的年金の2本立てで老後の家計を支える考えです。

ただし終身型で進める沖縄での老後の生活費対策は、寿命を想定した資金計画であり、その想定年齢を超えた暮らし方を想定していません。

<沖縄で老後の生活費対策☆終身型の危険性>

・低金利の時代

・長寿化

・退職金の支給実態

最後の退職金の支給実態では、1997年から2018年に掛けて退職金の支給額は激減、また退職金制度を実施する企業自体も減っていることを差します。

実は、そもそも退職金を出さなければならない法律はありません。

そのため現代では早期退職者に対する退職金が増額傾向にあるものの、定年退職者に対する退職金制度が以前のように盤石ではないのです。

退職金制度の実態

沖縄で老後の生活費対策において、退職金や私的年金などの私的資金と年金のみで老後を乗り切る「終身型」を避ける背景として、2つのデータがあります。

ひとつめは2000年以前、1997年(平成9年)~2018年(平成30年)における定年退職金給付額の平均的な数字の推移です。

この21年の期間で、大まかに1,000万円もの減額が確認できます。

<沖縄で老後の生活費対策☆退職金平均額の推移>

●大学・大学院卒

・1997年(平成9年)…2,871万円

・2003年(平成15年)…2,499万円

・2008年(平成20年)…2,280万円

・2013年(平成30年)…1,941万円

・2018年(平成30年)…1,788万円

●高卒

・1997年(平成9年)…1,969万円

・2003年(平成15年)…2,161万円

・2008年(平成20年)…2,062万円

・2013年(平成30年)…1,673万円

・2018年(平成30年)…1,396万円

前項でお伝えしたように、そもそも退職金は法的に定められている訳ではありません。

そのため、そもそも退職金制度のない企業もあります。

退職金制度のない企業

退職金制度のない企業自体は、実は1997年以前から存在しましたが、問題になっているのは退職金制度のない企業が増加傾向にある点です。

<沖縄で老後の生活費対策☆退職金制度のない企業>

●退職金が出ない企業は下記の割合で推移しています。

・1997年(平成9年)…11.1%

・2003年(平成15年)…13.3%

・2008年(平成20年)…14.7%

・2013年(平成30年)…24.5%

・2018年(平成30年)…22.2%

多少の増減はありますが、1997年~2018年の21年で退職金制度を設けない企業が11.1ポイントも高くなっていることは注目すべき変化です。

[出典]

厚生労働省「就労条件総合調査」(2013年~)

厚生労働省「賃金労働時間制度等総合調査」(~2009年)

退職金は当たり前?

ちなみに現代の日本では、自身の退職金給付額や、自身が勤める企業の退職金制度を把握していない人々が少なくありません。

<沖縄で老後の生活費対策☆退職金の把握状況>

・退職金の金額まで把握している…24.5%

・おおまかな金額まで把握している…23.1%

・退職金の金額は把握していない…27.4%

・退職金の金額は全く分からない…24.9%

[出典]

特定非営利法人日本ファイナンシャルプランナーズ協会

「世代別比較 くらしとお金に関する調査2018」より

けれども今後の沖縄では老後の生活費対策に当たり、自身の企業における退職金制度の有無、そして自身の退職金のおおまかな金額までは、現役時代から把握しながら、賢くプランニングする必要があるでしょう。

沖縄でも老後の生活費対策として、当たり前に退職金を目当てにしてきた人々は多くいましたが、現代、そして今後は「退職金があるから安心」とは行かず、さらに年金だけでは足りない老後が待っていることになります。

そのためより安心できる堅実な、今後の沖縄での老後の生活費対策として、定年退職後も働き続けながら老後を乗り切る「WPP」の考え方が注目されているのです。

最後に

以上が今、沖縄で主流となっている老後の生活費対策「WPP」ですが、老後資金の蓄えとして、個人年金保険や個人国債など、さまざまな対策を取っている人も多いですよね。

・個人向け国債…国が元本保証

・個人年金保険…自動で分割払い

・個人拠出年金iDeco…自分で積み立てる年金

・NISA/積み立てNISA…非課税枠のある投資信託

老後資金を現役時代から積み立てることで、老後の蓄えが期待できるばかりではなく、現役時代から支出を抑え、身の丈にあった生活が見に着くメリットもあります。

この他、介護や認知症への対策など、老後のあらゆる不安や問題点を終活を通してひとつひとつ、解消してみてはいかがでしょうか。

※老後資金の積み立てについては、下記にも詳しいです。

・【沖縄の老後暮らし】老後資金を作る☆NISAとiDeCoどっちがいい?

まとめ

「WPP」とは

・老後初期…「W」定年退職後も長く働く

・老後中期…「P」私的資金で中継ぎ

・老後後期…「P」公的年金で乗り切る