老後資金計画の要となるのが定年後の収入ですよね。

そこで確認したい書類がねんきん定期便ですが、「見方が分からない」との声も多いです。

ねんきん定期便の見方は50歳未満と50歳以上でそれぞれ枠組みが違います。

ただ、いずれにしても現状のまま60歳まで納付状況が続いた場合の、将来的な受給額が提示されているでしょう。

そのため老後資金計画を立てるうえで、ねんきん定期便の見方を理解して、実際の将来的な受給額に近い、具体的な数字を確認することは重要です。

今回は老後資金計画の要となる、ねんきん定期便の見方について解説します。

「ねんきん定期便」とは

「ねんきん定期便」とは、国民年金加入後に毎年誕生月になると届くハガキです。

また35歳、45歳、58歳の年齢では、ハガキではなく封書で届きます。

ねんきん定期便の見方を理解することで、将来的に必要になる重要な情報が確認できるでしょう。

・被保険者がどのくらいの保険料を、納めてきたのか

・将来自分は年金をどのくらい受け取るか

…などが確認できます。

このように将来的な老後資金を確保するには、ねんきん定期便の正しい見方を知り、具体的な数字を確認することが最初の一歩です。

・【定年後の沖縄暮らし】定年後の生活費の不安解消!収入と支出を整理する

誕生月に「ねんきん定期便」が届く

ねんきん定期便の見方の前に「いつ届いているの?」「手に取った記憶がない!」などの声もありますが、ねんきん定期便は毎年、誕生月に届きます。

・国民年金の加入者

・厚生年金保険の加入者

であれば「ねんきん定期便」がハガキで送られてくるでしょう。

ねんきん定期便は、誕生月の2ヶ月前に作成され、その時に加入している実施期間から、誕生月に届くようになっています。

ねんきん定期便の内容

では「ねんきん定期便」には、どのような内容が記載されているのでしょうか。

本年度のねんきん定期便が手元にある人は、ハガキを確認しながら読み進めてください。

・照会番号の記載

・これまで加入して実績を納めた年金額(前年度)

・これまで加入して実績を納めた年金額(今年度)

・国民年金納付状況

・加入区分

・年金加入期間の記載

・保険料を納めた金額

・保険料納付、基準給与額、基準報酬月額

これまで、国民年金に加入して、あなた自身がどのくらいの保険料を納めているのかを一目で確認できる書類になっています。

ファイナンシャルプランナーなどにお金の相談をするときは、必ずこの「ねんきん定期便」を持っていくようにしましょう。

持って行かないと、将来的に受け取る年金額が分かりません。

ムリのない老後資金計画を立てるために必須ですので、捨てないようにしましょう。

20〜40代のねんきん定期便の見方

では最初に20~40代まで(50歳未満)での、ねんきん定期便の見方を解説します。

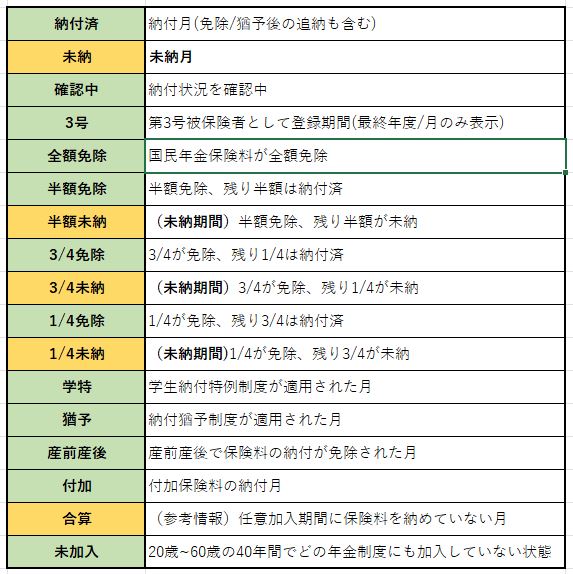

ちなみに「ねんきん定期便」のハガキでは、表面に「最近の月別状況」もあるでしょう。

●「最近の月別状況」は、今までの年金納付状況が分かる項目です。

→年月や第1号・第3号などの記載の他、毎月の納付状況がひと言で記載されています。

・納付済

・未納

・確認中

…などなどと記載されていますが、ただ沖縄で老後資金計画を立てるにおいて、大切になるのは裏面になるため、ここでは大きく説明はしていません。

下記は「最近の月別状況」で記載された言葉の、詳しい解説ですので、ご確認ください。

①受給資格期間

まずお手元にある、ねんきん定期便の受給資格期間を見てみましょう。

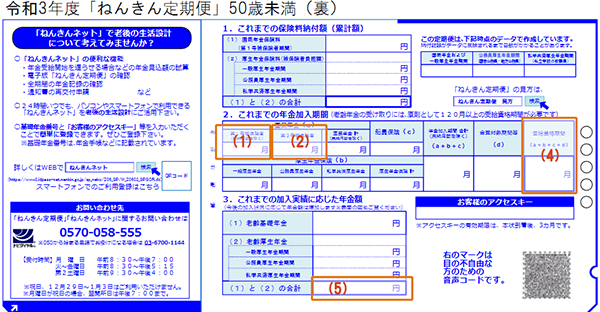

ここで質問の多い項目が「これまでの年金加入期間」の、第1号被保険者・第3号被保険者の項目です。

(1)第1号被保険者の加入期間

(2)第3号被保険者の加入期間

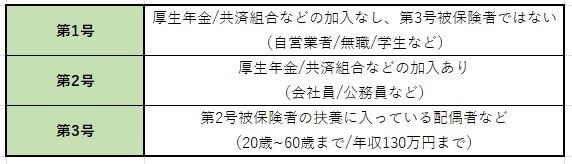

ちなみに日本で多い会社員や公務員は厚生年金/共済組合などの加入があり、第2号被保険者に当たります。

第1号は自営業者や学生、第3号は年収130万円までの扶養条件に入っている配偶者などです。

このようにこれまでの年金加入期間が記載されているのですが、50歳未満のねんきん定期便の見方としては、下記の点に注意をしてください。

…ねんきん定期便で受給資格を受け取るには「120カ月以上」ないと資格対象外になってしまい、受け取ることができません。

②見込み年金額

次にねんきん定期便の見方では、「見込み年金額」を見てください。

項目としては、上記サンプル画像の(5)の欄に当たる、「これまでの加入実績に応じた年金額」枠の一番下、「(1)と(2)の合計」です。

(1)は老齢基礎年金

(2)は老齢厚生年金

この「(1)と(2)の合計」は、現状のまま65歳まで支払い続けた場合に、65歳以上で受給できる1年間の年金額になります。

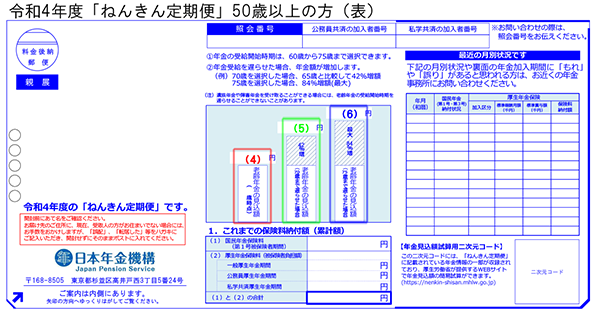

50歳以上のねんきん定期便の見方

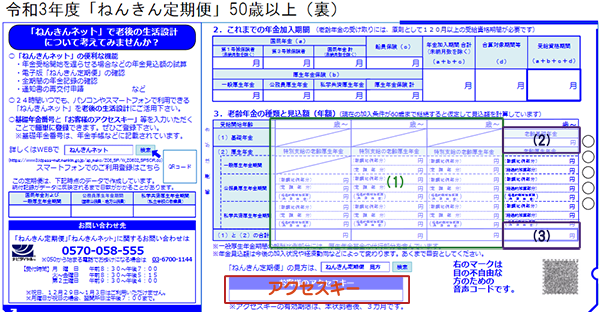

では50歳以上のねんきん定期便の見方は、今までとどのように違うのでしょうか。

基本的には50歳未満のねんきん定期便と、見方はほとんど変わりません。

こちらも過去の納付状況と加入期間、現状のまま60歳まで納付した場合の将来的な加入期間が記載されています。

上記、サンプル画像(1)~(3)が確認ポイントです。

(1)年金加入期間…120月以上が必要

(2)基礎年金の見込み額

(3)厚生年金の見込み額

こちらでも120月以上の加入期間がなければ受給資格がありませんので、確認してください。

60歳までに120月を越えない場合、60歳以上まで納付を続けるなどの対策があります。

・【定年後の沖縄暮らし】年金受給額を50代から上げる3つの方法を解説!

①繰り上げ受給/繰り下げ受給を検討する

ただ50歳以上では定年が近づくため、具体的な老後資金計画を立てる時期です。

現代は基本の年金受給年齢は65歳で設定されていますが、60歳~65歳の繰り上げ受給/65歳~75歳の繰り下げ受給によって、年金受給額が変わります。

(1)繰り上げ受給(受給年齢60~65歳)…受給額が0.5%/1ヶ月減

(2)繰り下げ受給(受給年齢65~75歳)…受給額が0.7%/1ヶ月増

そのため50歳以上のねんきん定期便の見方では、表面の「老齢年金の見込み額」を確認し、将来的な受給年齢を検討すると良いでしょう。

・【沖縄で老後資金計画】年金受給年齢を決める、繰り上げ・繰り下げ受給とは?

②老齢年金の見込み額を確認

手元にねんきん定期便があれば、表面左側の棒グラフに注目してください。

「②年金受給を遅らせた場合、年金額が増加します。」の下部分に当たります。

(4)老齢年金の見込額(○○歳時点)…受給開始65歳での年金見込額

(5)老齢年金の見込額は受給(70歳まで遅らせた場合)…受給開始70歳での年金見込額

(6)老齢年金の見込額は受給(75歳まで遅らせた場合)…受給開始75歳での年金見込額

そして50歳以上のねんきん定期便の見方では、このグラフの下に「これまでの保険料納付額(累計額)」が記載されているので、検討しやすいです。

・【定年後の沖縄暮らし】WPPとは?老後の生活費の不安に備える方法とは

ねんきん定期便の注意点

ねんきん定期便の見方として、年金見込み額は限りなく将来的な実際の年金受給額と、かなり近しい具体的な数字が出るでしょう。

●けれどもあくまで、現在の収入で継続的に納めた場合のみです。

57歳で定年退職になり収入が減少したとなれば、それだけ年金保険料を納めていないことになるため、将来的に受け取る金額が減りますので、老後資金計画時には注意をしてください。

・【沖縄のおひとりさま老後】生活費だけじゃない!老後に予算化する3つの項目

①ねんきんネットも活用しよう

現代では日本年金機構が「ねんきんネット」サイトを開いています。

ここでは登録をすることで個別のページで、将来的に受給できると想定される、下記の事柄を確認できるでしょう。

・年金見込み額(試算)

・年金記録

・追納などが可能な月数/金額

…などなどです。

上記50歳以上のねんきん定期便のサンプル画像では、赤枠「アクセスキー」で登録できます。

最後に

このように幸せな老後に欠かせない老後資金ですが、まずはねんきん定期便の見方を理解して、具体的な受給額を確認することが先決です。

そのうえで老後資金を予算化し、必要であれば調達プランを練るのも良いでしょう。

ねんきん定期便の見方以前に、意識をしていないと自宅に届いても「開封せずに捨てちゃう!」と言う人も少なくありません。

計画的な資金計画のためにも、40歳以上になったらねんきん定期便の確認は不可欠です。

まず①今までどのくらい納めているのか、②抜けがあれば補填する方法を確認、③65歳以上の具体的な受給金額、の3点を確認するようにしましょう。

・【沖縄のおひとりさま老後】住居費が危ない?50代から備える老後の住まい

まとめ

ねんきん定期便の見方

●50歳未満のねんきん定期便

(1)年金加入期間…120月以上が必要

(2)基礎年金の見込み額

(3)厚生年金の見込み額

(4)「(1)と(2)の合計」が見込み額

(5)表面右側は、最近の月別納付状況●50歳以上のねんきん定期便

・見込み額の見方は50歳未満に同じ

・繰り下げ/繰り上げ受給による金額を確認●注意点

・現状のまま納付した場合の想定額

・ねんきんネットも活用できる