沖縄のおひとりさま老後の資金計画では、住居費がポイントです。

40代50代でマイホームを購入している人々の場合、住宅ローンの完済年齢はもちろん、老後には築20年・30年を迎えて大幅修繕やリフォームの必要性も出てきます。

一方、賃貸であっても生涯に渡り家賃を払わなければ、住まいが確保できないリスクもあるでしょう。

「年金だけで暮らすには、住居費がまるまる足りない」などの相談も多いです。

今回は沖縄でおひとりさま老後で検討したい住居費について、沖縄の老後計画に住居費の検討が必要な理由や、選択肢をいくつかお伝えします。

住居費がターニングポイント?

沖縄では40代50代から老後資金対策を進める人が増えましたが、最初からただやみくもに貯蓄するばかりではなく、月々の具体的な収支を出して、現実的な沖縄での老後の資金計画を進めると良いでしょう。

人生100年時代と言われる現代、定年退職後の老後暮らしは30年・40年と、人生のなかでも大きなステージになるかもしれません。

そこで、沖縄で老後資金対策で参考にされているデータが、総務省が発表する「家計調査報告」です。

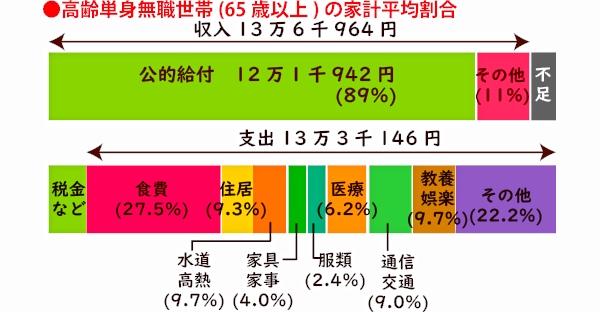

そこで年金で暮らす、平均的な65歳以上無職のおひとりさま世帯の家計を見てみます。

<沖縄で老後資金対策☆おひとりさま生活>

●収入

・公的年金…12万1,942円

・その他…1万5,022円

・合計…13万6,964円

●支出

・税金/社会保険…1万1,541円

・その他…13万3,146円

・合計…14万4,687円

●毎月の赤字額…7,723円

[参考]総務省「家計調査報告2020年度版」より

今まではこの月々の赤字額を、退職金などの私的資金で補ってきましたが、人生100年時代に老後生活の年数が想定できない、もしくは30年・40年と長すぎるとして、就労など収入で賄う考え方が産まれています。

●30年後の赤字額…7,723円×12カ月×30年=278万280円

…約280万円として、元気時代にしっかりと稼ぎ、沖縄で老後資金を貯蓄してきた人であれば、少しばかりゆとりある暮らしをしたとしても、退職金と併せて充分に補填できる金額かもしれません。

ただこのデータの元となる総務省の家計調査報告は、全国的な家計の平均値を表しているため、住居費の項目が1万2,392円となっています。

※2017年度版になりますが、全国的な年金暮らしの老後世帯(夫婦/単身)における家計の詳細は、下記記事に詳しいです。

・【定年後の沖縄暮らし】老後2000万円問題に勝つ!からくりと50代から5つの対策

住居費が1万2,392円?

沖縄で老後資金対策を講じる際、「住居費が1万2,392円/月」の世帯は少ないのではないでしょうか。

ではなぜ家計調査報告で、年金暮らしのおひとりさま高齢世帯における住居費が1万2,392円とされているのかは、全国的な平均値だからです。

沖縄はもちろん、全国的にも老後の住まいには幅があります。

若い頃に購入したマイホームの住宅ローンを完済している世帯も多いでしょう。

けれども一方で、賃貸住宅に暮らしていたり、住宅ローンを返済中の人も少なくありません。

では、前項で7,723円/月の赤字だった世帯が、賃貸住宅になった場合(もしくは住宅ローンを返済中の場合)、沖縄での老後資金計画にはどれだけの違いが出てくるでしょうか。

<沖縄で老後資金計画☆住居費>

●仮に家賃が8万円のAさんが、上記の標準的な家計だったとします。

住居費が1万2,392円/月から8万円/月に上がるため、差額は6万7,608円(8万円-1万2,392円)です。

(1)家賃の差額6万7,608円+月々の赤字額7,723円=7万5,331円

(2)月々の赤字額7万5,331円×12カ月×30年間=2,711万9,160円

…老後の年数が長いため、平均的な住居費(1万2,392円)だった場合は補填しやすい300万円以内に収まっていた老後資金が、賃貸や住宅ローンの返済期間だった場合には2,500万円越えと、不安を覚える人も多い数字になってしまうでしょう。

そのため、沖縄で老後の資金計画を立てるにあたり、まずは老後の住まいについて具体的なイメージが必要です。

・どこに住むか

・どんな家に住むか

・誰と住むか(ひとりで住むか)

以上3点を40代50代の現役時代から決めておき、そのイメージに合わせた沖縄での老後資金計画を立てる流れが、より安心です。

おひとりさま老後の収入事例

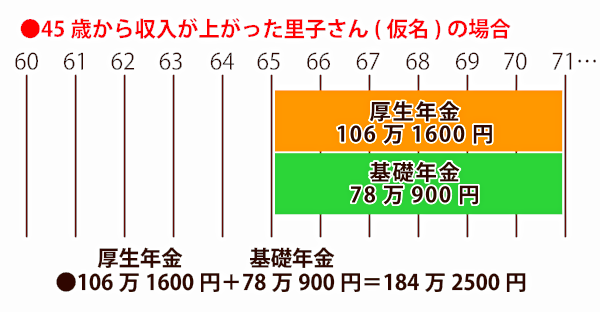

では沖縄でおひとりさま老後資金対策を講じるに当たり、年金額の一例をお伝えします。

上記の図は、1970年5月10日生まれの里子さんの想定年金額です。

里子さんのプロフィールとして、40代で資格を取りキャリアアップを果たし、その後は順調に昇給を続けています。

・22歳~44歳…年収350万円

・44歳~50歳…年収400万円

・50歳~65歳…年収600万円

退職年齢で年収は600万円に入り、沖縄のおひとりさま世帯では老後も安心の資金計画が立てられそうですが、40代でキャリアアップの道を進んだため、年金額は下記のようになりました。

<沖縄で老後資金計画☆里子さんの一例>

(1)厚生年金…106万1,600万円/年

(2)基礎年金…78万900円/年

(3)合計…184万2,500円/年

●184万2,500円÷12カ月=約15万3,542円

この一例は里子さんが65歳から年金受給を始めたケースです。

60歳から年金受給を始めるなど繰り上げ受給をすれば年金額は下がりますし、75歳など受給年齢を引き延ばすなら、年金額が上がります。

・現役時代から老後資金へ貯蓄

・定年退職後も働き続ける

・住居費の整理

現代では定年退職後も働き続けるスタイルが沖縄の老後資金計画の主流になっているとは言え、家賃支出が見込まれる場合に不安も残る収入でしょう。

※沖縄で年金の繰り上げ・繰り下げ受給については下記をご参照ください。

・【沖縄で老後資金計画】年金受給年齢を決める、繰り上げ・繰り下げ受給とは?

老後の住まいを整理する

このようなことから、住宅ローンを完済しないまま沖縄で老後に突入する場合、資金計画では住まい方の検討は必要になるでしょう。

もともと現役時代に購入したマイホーム(持ち家)は、子どもがまだ小さい頃に購入して成長を想定した間取りが多いため、子どもが巣立った後は手を持て余しがちです。

<沖縄で老後資金計画☆老後の住まい>

(1)マイホーム(持ち家)を売却する

(2)賃貸住宅に住む

(3)リフォームして住み続ける

(1)マイホーム(持ち家)を売却する

マイホーム(持ち家)を売却したお金で住宅ローンを完済するとともに、残った資金で小さな分譲マンションの一室など、老後の暮らしに見合った住まいを購入する人は多いでしょう。

小さな平屋の戸建て住宅へ買い替えるケースも少なくありません。

・負債(住宅ローン)を売却により返済する

・メンテナンスコストを削減する

・空き家の相続で子や孫に負担を掛けない

・ひとり暮らしに見合った住まいに住み替える

・築20年で資産価値が無くなる前に売却する

…などなどのメリットで、売却をする人も多いです。

まずは仲介不動産会社に査定依頼をして、時価(販売価格)を確認しながら判断をすると良いでしょう。

(2)賃貸住宅に住む

この他、賃貸住宅に住むのであれば、それだけの生活費を確保しなければなりません。

ただ一方で、売却して住み替えるマイホームとは違い、よりその時々の収入に見合った家賃を選ぶことができます。

・老人用シェアハウス

・高齢者向け住宅

・コンパクトな住まいに住み替える

また最近では、マイホームを売却せずに子育て世代のファミリー層へ賃貸貸しして、自分は賃貸住宅に住む選択も増えました。

戸建て住宅の賃貸は、老後のおひとりさま世帯の住まいと比べて割高なので、家賃+αの収入も期待できます。

(3)リフォームして住み続ける

また住宅ローンを完済したなどの理由で、マイホーム(持ち家)に住み続ける選択をした場合にも、老後には築年数が20年以上を迎え、大幅なメンテナンスやリフォームを要する場合も少なくありません。

・5年ごとの点検

・10年ごとの修繕

・20年ごとの大幅修繕

(建て替えのケースもあり)

…個人所有のマイホームの場合、一般的には上記のようなメンテナンスコストが掛かります。

また、子どもが手伝ってくれる場合は任せれば良いのですが、年齢を重ねるごとにメンテナンスの依頼などの手続き、広い家の掃除などが億劫になるとの声も少なくありません。

最後に

今回は、沖縄のおひとりさま老後での資金対策を講じるに当たり、最初の段階で決めておきたい、老後の住まい方と住居費についてお伝えしました。

おひとりさま世帯が住む賃貸住宅なら、コンパクトな部屋で安い家賃の物件もありますが、ただでさえ定年退職後は世間との関わりが薄れ、老後うつや認知症にもなりやすい年代です。

そのなかで安いだけで選んだ住まいは、充実した老後生活の妨げになることもあるでしょう。

そのため40代50代から行う沖縄の老後資金計画では、老後の心地よい住まい方をイメージし、見合うような住居費対策を講じるケースが増えています。

まとめ

老後の住居費が重要な理由と選択肢

●年金暮らしの高齢単身世帯の平均値は

・赤字が7,723万円/月

・30年で278万280円

※ただし住居費が1万2,392円●家賃が8万だった場合

・赤字が7万5,331円/月

・30年で2,711万9,160円

※家賃だと大きく違う●40代から昇給した里子さんの場合

・年金受給額は約15万3,542円/月

※家賃が入ると生活が不安(私的資金の補填)●早い段階で住まい方を検討する

・マイホーム(持ち家)を売却する

・賃貸住宅に住む

・リフォームして住み続ける