病気の治療が必要になったら、高額療養費制度や民間の医療保険は、まずチェックしたい事柄です。

医療費など現実的な悩みは、精神的な負担に拍車が掛かります。

高額療養費制度は、すべての治療費を国がカバーしてくれるわけではなく、自己負担額が一定額を超えた場合のみ適応する制度です。

自己負担額を超過した金額を請求すれば返金が受け取れるようになります。

今回は、高額療養費制度はどのタイミングで使えるのか、制度が使えない条件があるのかをご紹介します。

高額療養費制度とは?

●「高額療養費制度」とは、国民の生活が圧迫しないため、1人あたりの医療費の自己負担額が一定の金額を超えた場合、超過分の金額を請求すれば返金してくれる制度です。

●一定金額を超えた自己負担額で返金される制度

・超過分の金額を請求

・適用されない医療もある

そのため「高額療養費制度」は、一定の金額を超過しないと利用できません。

また高額療養費制度でも利用できないケースもあるので一緒に解説します。

高額療養費制度が使えないケース

高額療養費制度は全ての医療費が返金される訳ではありません。

一定の条件をみなすものは対象外です。

●例えば、

・レーシック

・インプラント

・差額ベット代

・先進医療の費用

・入院中での食事、居住費

…などがあります。

これらのなかでも、高額療養費制度が適用しない費用では、特に差額ベット代が高額になりがちです。

日本で入院時のベット代は1日平均して8000円ほどとされています。

そのため10日間入院しただけで、約8万円以上の高額な請求を受け、高額療養費制度も適用しないケースも少なくありません。

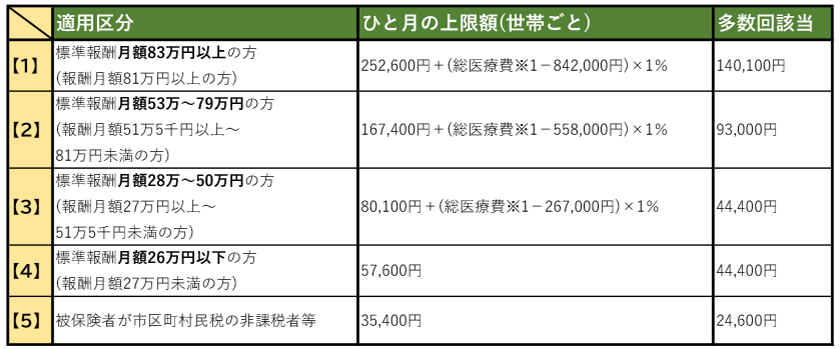

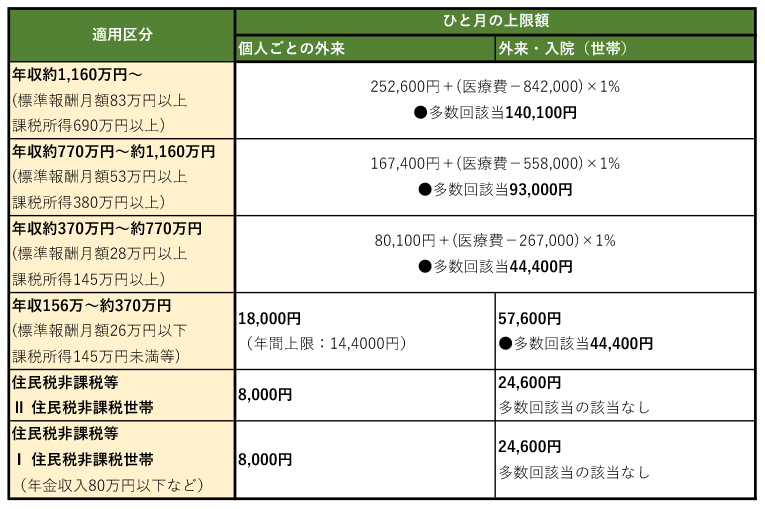

高額療養費制度の自己負担額は、年齢と所得で異なる

高額療養費制度を利用するにあたり、個人個人の自己負担額は年齢と年収で異なってきます。

実際に表を見ていきましょう。

ひと月ごとに掛かった医療費を、受診した医療機関ごとに計算しますが、入院した費用と通院(外来)費用に掛かった費用は別々に計算します。

入院した場合、前述したように対象外となる差額ベッド代や食事代には注意をしてください。

また受診した医療機関が同じでも、歯科に関しては計算が異なります。

[参考資料]

・厚生労働省:高額療養費制度を利用される皆さまへ

・厚生労働省:高額療養費制度を利用される皆様へ(平成30年8月診療分から)

高額療養費制度の計算方法

次に、以下の高額療養費制度の計算方法を具体例としてみていきましょう。

今回は40歳の田中さん(仮名)が高額療養費制度を利用された事例でお伝えします。

・年齢…40歳

・医療費:150万円

・所得:28万円〜50万円未満

それでは田中さん(仮名)が高額療養費制度を利用した場合、どの程度返金されるのでしょうか。

①(医療費を病院に支払った金額)150万円×3割 = 450,000円②(自己負担限度額)8万1000円+(150万円-267000円)×1% = 92,430円③高額療養費制度として返金される金額

・450,000円 − 92,430円 = 357,570円

…以上の計算からひと月に45万円の医療費を支払った田中さん(仮名)は、高額療養費制度の申請により実際の負担額は9万2千430円となり、残る35万7千570円が返金されます。

高額療養費制度があれば医療保険は必要なのか?

そこで「高額療養費制度を利用すれば、一般加入している医療保険は必要ないのでは?」との相談もありますが、そうとも限りません。

高額療養費制度の仕組みを理解して、バランスのある医療保険に加入する検討はおすすめしますが、高額療養費制度の適用外とされるものも数多くあるためです。

●高額療養費制度は、公的医療保険が適応される治療に掛かる費用のみが適用されます。

・差額ベッド代

・入院中の食事

・大学病院などの初診料

・先進医療費(最先端治療)

・自由診療費(最先端治療)

…などなどの項目は、高額療養費制度の適用外として自己負担をしなければなりません。

医療保険に入ることで、その内容によって、この自己負担額をカバーできます。

つまり、保険適応外の費用については高額療養費制度の対象となりませんので注意が必要です。

高額療養費制度で賄えない治療費は、医療保険を利用

このように高額療養費制度を利用すれば、一定額を超えた治療費を超過した分については、払い戻しが効く便利な制度です。

●しかし公的医療保険の適応対象外となるものは全額負担になるので、この部分は医療保険でカバーします。

ガン治療などの治療費は高額療養費制度を利用し、その他のベット代は医療保険を活用することで、毎月の支払いを緩和できるでしょう。

最後に

以上、今回は高額療養費制度の計算方法や、高額療養費制度についてご紹介しました。

高額療養費制度での公的医療保険が適応するものは保証され、返金されますが、対象外の治療につきましては、全額自己負担となりますので注意しましょう。

また、医療費が高額になった場合に使えるのが高額療養費制度ですが、一部を除いて利用できないことがあるので、合わせて医療保険も加入しておくと安心です。

特に突然の余命宣告を受けた時など、精神的負担も軽減するよう、医療費面では高額療養費制度や医療保険の状況を確認するだけでも、心が落ち着くこともあります。

・【余命宣告されたら】余命を受けたら、後悔しないために行う10の事柄

まとめ

高額療養費制度や保険の5つの確認

①高額療養費制度の適用外のもの

②高額療養費制度の上限額

③高額療養費制度の計算方法④医療保険でフォローする項目

・差額ベッド代

・入院中の食事

・大学病院などの初診料

・先進医療費(最先端治療)

・自由診療費(最先端治療)⑤医療保険と高額療養費制度のバランスを取る